Амортизация недвижимого имущества является одним из важных понятий в бухгалтерском учете, которое позволяет оценить износ объекта недвижимости и соответственно уменьшить его стоимость. Этот процесс необходим для правильного ведения бухгалтерского учета и определения финансовых показателей предприятия.

Рассчитать амортизацию недвижимого имущества можно различными способами, в зависимости от характеристик объекта: его стоимости, срока службы, метода начисления. На практике чаще всего используют линейный метод амортизации, который позволяет равномерно распределять износ объекта за определенный период времени.

В данной статье мы рассмотрим основные принципы и способы расчета амортизации недвижимого имущества, а также приведем примеры расчетов для более наглядного понимания этого процесса. Правильное проведение амортизации поможет более точно определить финансовое состояние компании и принимать обоснованные управленческие решения.

Определение амортизации в недвижимом имуществе

Амортизация – это не только финансовая концепция, но и способ учета чистой стоимости недвижимого имущества на протяжении всего срока его использования. Для того чтобы правильно рассчитывать амортизацию, необходимо учитывать не только физический износ объекта, но и его устаревание и изменения в рыночной стоимости.

- Основные методы расчета амортизации включают линейный, ускоренный и двойной ускоренный методы.

- Линейный метод предполагает равномерное распределение износа на каждый год использования.

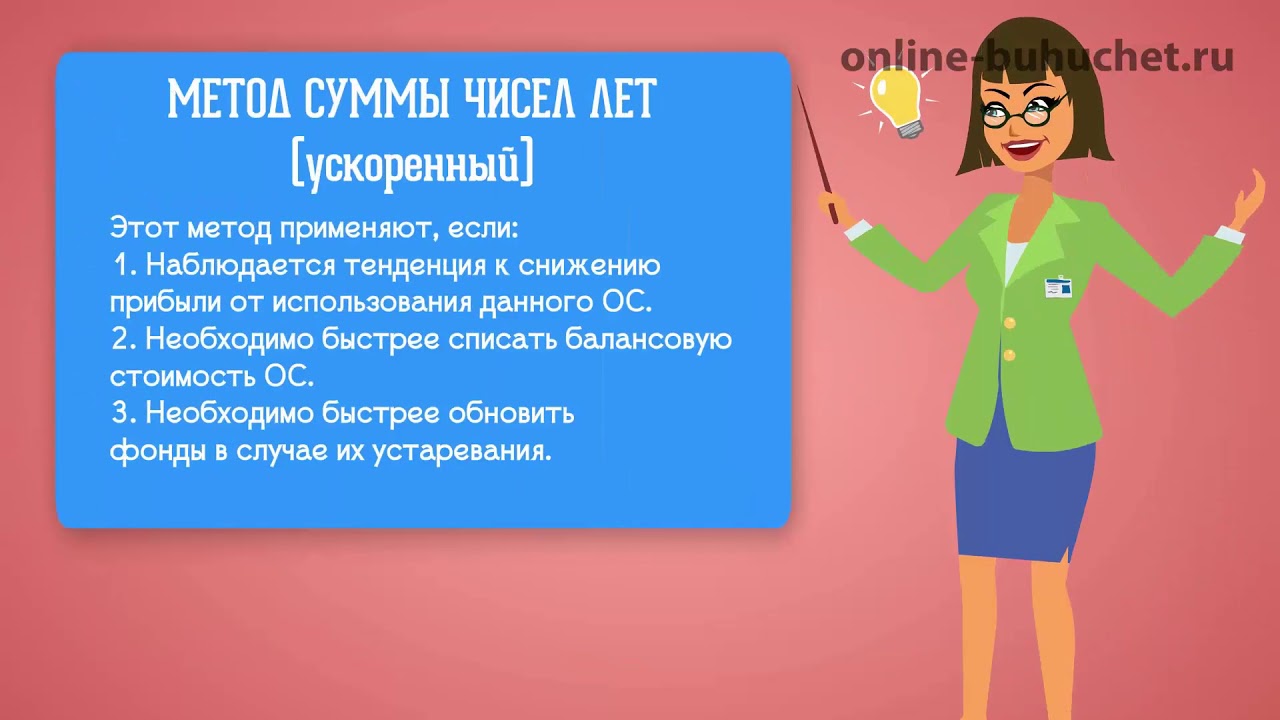

- Ускоренный метод предполагает более интенсивный износ в начале срока эксплуатации.

- Двойной ускоренный метод предполагает увеличение амортизации в первые годы использования недвижимого имущества, а затем ее снижение.

Какие виды амортизации существуют?

В зависимости от способа начисления и распределения амортизации существует несколько видов этого процесса.

- Прямолинейная амортизация: при этом методе стоимость объекта амортизации распределяется равномерно на протяжении всего периода его эксплуатации.

- Ускоренная амортизация: используется для объектов, которые быстро утрачивают стоимость. Например, для технологического оборудования.

- Двойная амортизация: применяется при начислении отдельно амортизации за основные средства и за нематериальные активы.

Значение амортизации для бухгалтерского учета

Амортизация играет ключевую роль в бухгалтерском учете недвижимого имущества. Она позволяет равномерно распределить стоимость объекта недвижимости на все периоды его полезного использования. Благодаря этому процессу можно более точно отражать реальные затраты на использование имущества в финансовых отчетах.

В бухгалтерском учете амортизация помогает предприятию правильно оценить степень износа объектов недвижимости и определить их остаточную стоимость. Это позволяет более точно оценивать финансовое положение компании и принимать обоснованные управленческие решения, связанные с приобретением, продажей или утилизацией имущества.

- Обеспечение точности отчетности: Амортизация помогает избежать недооценки или переоценки стоимости недвижимого имущества, что способствует достоверности финансовых отчетов.

- Учет износа имущества: Благодаря амортизации компания может контролировать процесс износа объектов недвижимости и своевременно принимать меры по их обновлению или замене.

Почему важно правильно рассчитывать амортизацию?

Рассчет амортизации недвижимого имущества играет ключевую роль в финансовом учете предприятий. Правильная амортизация позволяет распределять стоимость недвижимости на протяжении всего срока ее использования, что помогает предприятию планировать свои финансовые ресурсы и управлять имуществом более эффективно.

Неправильно рассчитанная амортизация может привести к искажению финансовых показателей предприятия и создать проблемы при составлении финансовой отчетности. Например, недостаточная амортизация может привести к завышенной прибыли и налоговым обложениям, а избыточная амортизация может негативно отразиться на финансовом положении компании и ее инвестиционной привлекательности.

Преимущества правильного рассчета амортизации:

- Финансовая прозрачность: Правильно рассчитанная амортизация обеспечивает достоверность финансовой отчетности предприятия, что повышает доверие со стороны инвесторов и оценщиков.

- Оптимизация налогообложения: Корректный расчет амортизации позволяет уменьшить налоговые обязательства предприятия за счет уменьшения налогооблагаемой базы.

- Управление активами: Амортизация помогает предприятию следить за износом и стоимостью его активов, оптимизировать использование имущества и планировать замену устаревших активов.

Как определить срок службы недвижимого имущества

Для определения срока службы недвижимого имущества следует обратиться к нормативным документам, регулирующим данное вопрос. В различных странах могут применяться разные подходы к определению срока службы и амортизации, поэтому важно ознакомиться с правилами, принятыми в конкретной юрисдикции.

- Техническое состояние: Оценка технического состояния недвижимого имущества позволяет определить, насколько долговечным оно является, и, соответственно, как долго его можно использовать до начала ухудшения основных параметров.

- Нормативные документы: Некоторые страны имеют установленные законодательством нормы по сроку службы различных объектов недвижимости. Необходимо учитывать эти нормы при определении срока службы.

- Профессиональная оценка: В некоторых случаях необходимо проводить профессиональную оценку недвижимости для определения ее срока службы.

Какие факторы влияют на выбор срока амортизации?

Другим важным фактором, влияющим на выбор срока амортизации, является техническое состояние недвижимого имущества. Если объект требует постоянного капитального ремонта и обновления, то срок амортизации может быть сокращен. Срок службы объекта также влияет на определение срока амортизации – чем дольше объект может быть использован, тем длиннее будет срок амортизации.

- Экономические условия: текущая инфляция, ставки по кредитам, рыночная стоимость объекта, экономическая нестабильность.

- Нормативно-правовые факторы: требования налогового законодательства, установленные правила амортизации, обязательные нормы бухгалтерского учета.

- Стратегические цели компании: перспективы развития бизнеса, планы по обновлению и модернизации, стратегия управления активами.

Методы расчета амортизации

1. Линейный метод

Линейный метод является самым распространенным способом расчета амортизации. По этому методу стоимость объекта недвижимости уменьшается на постоянную сумму каждый год. Для его применения необходимо знать начальную стоимость объекта, срок его эксплуатации и стоимость восстановительного ремонта или модернизации. Формула расчета амортизации по линейному методу выглядит так: А = (С – Сн) / Т, где A – сумма амортизации за год, С – начальная стоимость объекта, Сн – остаточная стоимость объекта, Т – срок эксплуатации объекта в годах.

- Преимущества линейного метода:

- Простота расчета

- Понятность для бухгалтеров и инвесторов

Как выбрать подходящий метод для расчета?

При выборе метода амортизации недвижимого имущества необходимо учитывать ряд факторов, таких как характер использования объекта, срок его службы, изменения в рыночной стоимости и т.д. Для определения подходящего метода рассчета следует рассмотреть основные виды амортизации и их особенности.

Один из наиболее распространенных методов – линейная амортизация, при которой стоимость объекта понижается на постоянную сумму каждый год. Этот метод подходит для объектов с равномерным износом и стабильной структурой затрат. Однако, если объект неоднородный по стоимости или его износ нелинейный, линейная амортизация может быть неэффективной.

- Уменьшение остаточной стоимости: метод, при котором каждый год амортизация рассчитывается на остаточную стоимость объекта, что позволяет больше учитывать его реальную стоимость;

- Двойная ставка: метод, при котором амортизация начинается с более высокой ставки и снижается со временем, учитывая экономическое положение объекта;

- Оценка по общему числу периодов: метод, при котором амортизация рассчитывается на основе общего числа периодов использования объекта, вне зависимости от его стоимости.

Особенности амортизации в зависимости от типа недвижимости

Жилые помещения:

- Для жилых помещений применяется преимущественно линейный метод амортизации.

- Срок службы жилых помещений обычно устанавливается в 50-100 лет, в зависимости от материалов строительства и технического состояния.

- Амортизация жилых помещений может быть уменьшена за счет проведения капитального ремонта или модернизации.

Коммерческая недвижимость:

- Для коммерческой недвижимости часто используется ускоренный метод амортизации, учитывающий более интенсивное износ и менее длительный срок службы.

- Срок службы коммерческой недвижимости может составлять от 20 до 50 лет, в зависимости от типа объекта (офисное здание, торговый центр и т.д.).

- Учитывается также рыночная стоимость объекта, которая может влиять на темпы амортизации.

Как отличаются правила рассчета для разных видов объектов?

Правила расчета амортизации недвижимого имущества могут различаться в зависимости от типа объекта. Например, при расчете амортизации для зданий и сооружений учитывается их срок службы, стоимость строительства, а также возможные текущие и капитальные ремонты.

Для оборудования и машин амортизация может рассчитываться исходя из прочности материалов, срока службы, интенсивности использования и других факторов. В каждом конкретном случае необходимо учитывать специфику объекта и его использование.

Итог:

- Правила расчета амортизации недвижимого имущества зависят от типа объекта.

- Необходимо учитывать срок службы, стоимость строительства, специфику использования и другие факторы.

- Корректный расчет амортизации позволяет правильно оценить износ объекта и обеспечить его эффективное использование.

Для расчета амортизации недвижимого имущества необходимо учитывать его стоимость, срок службы, остаточную стоимость и метод амортизации. Существует несколько методов расчета амортизации, таких как прямолинейный, уменьшаемый остаток стоимости и двойное уменьшение остаточной стоимости. Каждый метод имеет свои особенности и подходит для разных видов недвижимости. Важно правильно выбрать метод амортизации и точно рассчитать ее, чтобы корректно учитывать износ и обеспечивать финансовую устойчивость предприятия.